Table of Contents

Một số tập đoàn ở Việt Nam được ưu đãi thuế ở mức 2,75% – 5,95%, mức rất thấp so với mức thuế tối thiểu toàn cầu 15% sẽ được áp dụng vào năm 2024…

Thuế tối thiểu toàn cầu được dự báo tác động tới hầu hết tập đoàn đa quốc gia, trong đó có rất nhiều tập đoàn lớn đang đầu tư tại Việt Nam. Đối với Việt Nam, việc thực thi cơ chế thuế tối thiểu toàn cầu vừa tạo điều kiện để gia tăng nguồn thu thuế từ các doanh nghiệp có vốn đầu tư nước ngoài, nhưng đồng thời sẽ tác động trực tiếp tới chính sách thu hút đầu tư nước ngoài và môi trường đầu tư kinh doanh tại Việt Nam.

Hiện nay, Việt Nam đang thu hút, khuyến khích các doanh nghiệp đầu tư nước ngoài đầu tư vào Việt Nam thông qua các biện pháp ưu đãi và hỗ trợ đầu tư, trong đó ưu đãi thuế thu nhập doanh nghiệp là biện pháp quan trọng và tác động nhiều đến nhà đầu tư.

CUỘC CHƠI CÔNG BẰNG?

Chia sẻ tại tọa đàm “Thuế doanh nghiệp tối thiểu toàn cầu – triển vọng và thách thức trong thu hút FDI trên địa bàn TP.HCM”, do Trung tâm Trọng tài quốc tế Việt Nam (VIAC) phối hợp với Trung tâm hội nhập quốc tế, Viện Nghiên cứu phát triển TP.HCM (HIDS) tổ chức sáng 29/3/2023, TS. Trần Du lịch, Thành viên Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia, Phó Chủ tịch VIAC, cho rằng việc áp dụng thuế doanh nghiệp tối thiểu toàn cầu sẽ gây nên nhiều tác động đến hoạt động đầu tư kinh doanh tại Việt Nam.

Với việc áp dụng thuế này, chính sách thu hút đầu tư của Việt Nam hiện nay đang áp dụng sẽ kém hấp dẫn đối với nhiều tập đoàn, doanh nghiệp có vốn đầu tư nước ngoài (FDI) lớn; các biện pháp ưu đãi thuế thu nhập doanh nghiệp hiện đang áp dụng sẽ không còn giá trị.

Còn theo ông Phan Đức Hiếu, Ủy viên Thường trực Ủy ban Kinh tế Quốc Hội, Trọng tài viên VIAC, từ năm 2024, một số quốc gia sẽ áp dụng chính sách thuế suất tối thiểu toàn cầu. Quy tắc thuế suất tối thiểu toàn cầu là một nội dung chính trong Chương trình chống xói mòn cơ sở thuế và chuyển dịch lợi nhuận (BEPS) do Tổ chức Hợp tác và Phát triển Kinh tế (OECD) khởi xướng, đã được hơn 140 quốc gia, trong đó có Việt Nam đồng thuận.

Theo quy tắc này, các doanh nghiệp đa quốc gia có doanh thu hợp nhất toàn cầu từ 750 triệu euro nhưng cũng tác động đến tất cả các dự án nhỏ. Vì với nguyên tắc toàn cầu và cộng gộp, có thể dự án nhỏ ở Việt Nam nhưng lại nằm trong mạng lưới kinh doanh toàn cầu của công ty đó thì cũng bị tác động.

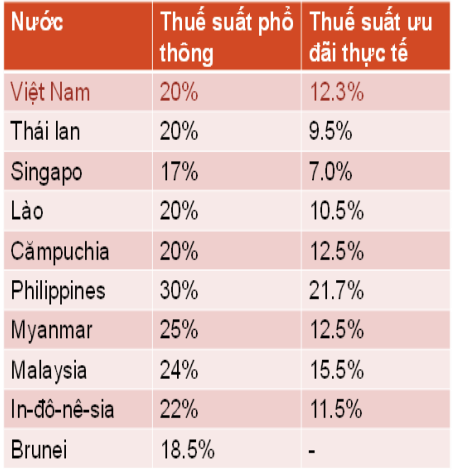

Trong những năm qua, Việt Nam dùng công cụ ưu đãi thuế là chủ đạo. Đó là chính sách “miễn 4 giảm 9” (tức miễn 4 năm, giảm 9 năm) hoặc miễn 2 năm, giảm 4 năm; Ưu đãi 23 lĩnh vực đặc biệt, 7 lĩnh vực ưu đãi thấp hơn; Ưu đãi theo 51/63 địa phương có điều kiện đặc biệt khó khăn và khó khăn; Ưu đãi trong khu công nghiệp, khu kinh tế, khu công nghệ cao… Thuế suất phổ thông là 20%, theo ước tính sơ bộ, thuế thực tế đối với FDI hiện nay ở Việt Nam là 12,3%, thấp hơn mức tối thiểu toàn cầu là 15%. Thậm chí có một số tập đoàn lớn chỉ ở mức 2,75%-5,95%.

Đáng chú ý là số thuế Việt Nam thu chưa đủ mức 15% thì các nước mà tập đoàn, công ty đa quốc gia đóng trụ sở sẽ được quyền thu.

“Chúng ta thắt lưng buộc bụng để ưu đãi cho nhà đầu tư, nhưng phần “hy sinh” đó lại mang về cho các quốc gia mà công ty có trụ sở”, ông Phan Đức Hiếu nói.

Ông Phan Vũ Hoàng, Phó Tổng Giám đốc Deloitte Việt Nam, cho rằng nếu Việt Nam không có những hành động kịp thời và phù hợp thì có thể không giữ được quyền đánh thuế tại nước chủ nhà khi các quốc gia đi đầu tư sẽ thực hiện thu thuế bổ sung, ngoài ra Việt Nam cũng không thu được phần thuế bổ sung từ đầu tư ra nước ngoài của các Tập đoàn có trụ sở đặt tại Việt Nam.

Hiện nay, một số nước như Singapore, Malaysia, Hong Kong, Thái Lan đã lên kế hoạch/tuyên bố sẽ áp dụng Thuế tối thiểu nội địa đạt yêu cầu nhằm giành quyền đánh thuế bổ sung, không để chảy sang các quốc gia khác, đây là điểm Việt Nam cần học hỏi.

Về phía địa phương, hiện TP.HCM được đánh giá là địa điểm hấp dẫn trong thu hút các nhà đầu tư nước ngoài trong việc đầu tư các dự án lớn tại Việt Nam.

Dẫn số liệu, ông Phạm Bình An, Phó Viện trưởng Viện Nghiên cứu phát triển TP.HCM (HIDS), cho biết TP.HCM hiện dẫn đầu cả nước về số dự án và vốn đầu tư nước ngoài còn hiệu lực. Đến nay, tổng số dự án đầu tư nước ngoài còn hiệu lực trên địa bàn thành phố là 11.220 dự án, với vốn đăng ký hơn 56 tỷ USD, góp vốn mua cổ phần khoảng 23,8 tỷ USD. Tính luỹ kế đến ngày 31/12/2022, giá trị vốn đầu tư nước ngoài, tính chung cấp mới và vốn đầu tư tăng thêm và góp vốn, mua cổ phần, mua lại phần vốn góp đạt gần 79,8 tỷ USD.

Thành phố đã thu hút FDI từ hơn 100 quốc gia và vùng lãnh thổ trên thế giới. Trong đó các đối tác lớn nhất chủ yếu đến từ khu vực Đông Á, cụ thể là Singapore, Nhật Bản, Hàn Quốc luôn dẫn đầu danh sách. Luỹ kế đến ngày 31/12/2022, số vốn đầu tư đăng ký của 3 nước này chiếm tỷ trọng: Singapore là quốc gia dẫn đầu, chiếm đến 28,73% vốn đăng ký cấp mới với 170 dự án, vốn đăng ký đạt 169,9 triệu USD; kế đến là Nhật Bản chiếm 20,8% với vốn đăng ký 153,59 triệu USD; Hàn Quốc chiếm 10,2% với 125 dự án, vốn đăng ký đạt 60,6 triệu USD.

Năm 2022, vốn FDI vẫn là động lực chính trong tăng trưởng xuất, nhập khẩu với kim ngạch xuất khẩu tăng 10,3% và nhập khẩu tăng 10% so với cùng kỳ.

Ông Phạm Bình An cho rằng việc áp dụng cơ chế thuế tối thiểu toàn cầu sẽ tác động không nhỏ đối với việc thu hút đầu tư và môi trường đầu tư tại thành phố.

Tuy nhiên, TS. Đỗ Thiên Anh Tuấn, Trường Chính sách công và Quản lý Fulbright, cho rằng sức hấp dẫn FDI của TP.HCM nằm ở việc thành phố có vị trí chiến lược trong nước và khu vực; là thành phố đáng sống, làm việc và du lịch; dễ dàng tiếp cận các dịch vụ hỗ trợ; sự năng động của chính quyền…

CÓ NÊN TIẾP TỤC ƯU ĐÃI ĐỂ HÚT FDI?

Theo ông Phan Vũ Hoàng, chính sách ưu đãi miễn giảm thuế hiện tại sẽ giảm tác dụng khi cơ chế thuế tối thiểu toàn cầu được thực hiện tại Việt Nam. Sẽ có 1.017 doanh nghiệp FDI thuộc diện ảnh hưởng (số liệu 2020) và có xu hướng tăng thêm từ năm 2021 đến nay, trong đó có các nhà đầu tư lớn với chuỗi vệ tinh.

Tuy nhiên, ông Hoàng cho rằng chất lượng môi trường đầu tư quan trọng hơn cả những ưu đãi. Do đó cần tăng chất lượng hấp dẫn bằng hạ tầng, sự minh bạch trong quyết định.

Trong bài toán này, Việt Nam không có quyền lựa chọn, dù muốn hay không cũng phải tham gia một cách khôn khéo. Nếu đủ khôn khéo để thiết kế lại hệ thống chính sách ưu đãi thu hút đầu tư thì chúng ta có vô số cơ hội.

Theo đó, ông Phan Vũ Hoàng gợi mở một số ưu đãi như chi phí về nghiên cứu phát triển, nhân lực chất lượng cao…

Cụ thể, cần cải cách hợp lý và kịp thời về chính sách ưu đãi thuế để thích ứng với thuế tối thiểu toàn cầu để bảo đảm năng lực cạnh tranh của môi trường thu hút đầu tư.

Đặc biệt, cần lưu ý các kế hoạch về kinh tế vi mô mà Đảng và Nhà nước đã đặt ra, cụ thể Nghị quyết số 50-NQ/TW của Bộ Chính Trị ngày 20/8/2019 về thu hút đầu tư nước ngoài đến 2030: Giai đoạn 2021 – 2025 khoảng 150 – 200 tỉ USD (30 – 40 tỉ USD/năm); Giai đoạn 2026 – 2030 khoảng 200 – 300 tỉ USD (40 – 50 tỉ USD/năm).

Ông Hoàng lưu ý doanh nghiệp trong phạm vi điều chỉnh với 3 hành động: đánh giá tác động, theo sát và nắm vững quy định, và chủ động chuẩn bị.

Nhận định về lợi ích của thuế tối thiểu toàn cầu, TS. Đỗ Thiên Anh Tuấn cho rằng sẽ chấm dứt “cuộc đua xuống đáy” trong thu hút FDI, trong đó tăng doanh thu thuế cho chính phủ; Chính sách thuế hiệu quả hơn giúp huy động nguồn lực tốt hơn bằng cách loại bỏ các ưu đãi không cần thiết và phi hiệu quả, giảm sự bóp méo và cải thiện tín hiệu cho các nhà đầu tư; Giảm động cơ chuyển dịch lợi nhuận, điều này giúp cải thiện nhận thức về sự công bằng, nâng cao tinh thần nộp thuế, từ đó dẫn đến ý thức tuân thủ rộng rãi hơn.

“Các cơ quan quản lý nhà nước xem xét như: thay đổi tư duy tiếp cận thu hút FDI chất lượng cao, bỏ các tiếp cận ưu đãi thuế trong chiến lược thu hút FDI, tạo môi trường cạnh tranh công bằng và bình đẳng…”, ông Tuấn gợi ý.

Ông Phan Đức Hiếu cũng cho rằng đây cũng là cơ hội để Việt Nam đẩy mạnh hơn nữa việc cải cách thể chế, cải thiện môi trường đầu tư kinh doanh nhằm thu hút đầu tư FDI mới chất lượng cao, hướng tới mục tiêu phát triển bền vững.

Để thích ứng với cơ chế mới này, theo ông Trần Du Lịch, Việt Nam cần sớm có những giải pháp ứng phó kịp thời, hiệu quả, cùng với đó là ban hành những chính sách mới trong thu hút đầu tư nước ngoài. Các kiến nghị, giải pháp cần phải được thực hiện đồng bộ, theo đó việc ưu tiên trước nhất là phải thúc đẩy nội luật hoá khung pháp luật tại Việt Nam. Các văn bản quy phạm pháp luật có liên quan hoặc điều chỉnh hoạt động đầu tư cần được xem xét để hiệu chỉnh cho đồng bộ với nguyên tắc thuế mới.

Nguồn : VnEconomy